Dit is een samenvatting van de conclusies uit de studie. De volledige studie is te raadplegen via

https://www.dierickxleys.be/nl/studies/porsche-ag.

Geschiedenis

Naast Ferrari is Porsche zowat een van de meest bekende sportwagenproducenten ter wereld. Ferdinand Porsche stichtte in 1931 het gelijknamige bedrijf ‘Porsche’, onder andere samen met Anton Piëch.

Al sinds de vroege jaren was er een band met Volkswagen. Zo werd de ultrapopulaire Volkswagen Kever mee ontworpen door Ferdinand Porsche. Maar ook daarna werkten beide bedrijven regelmatig samen voor de bouw van verschillende modellen. Het meest populaire en iconische model is natuurlijk de Porsche 911, die vanaf 1964 gelanceerd werd.

Vanaf 2005 bouwde Porsche een belang uit in Volkswagen onder impuls van Ferdinand Piëch. Dat belang werd stelselmatig opgetrokken. In 2007 werd de beursgenoteerde holding Porsche SE opgericht. Porsche SE is nu grootaandeelhouder van Volkswagen met meer dan 50% zeggenschap. Ook het belang in de autobouwer Porsche werd in de holding Porsche SE ingebracht. In 2011 werd de autobouwer Porsche ondergebracht in Volkswagen.

Beursgang en groepsstructuur

In 2022 werd beslist om de autobouwer Porsche - Porsche AG - afzonderlijk naar de beurs te brengen. Het is natuurlijk wat verwarrend dat zowel de top-holding (Porsche SE) als de autobouwer (Porsche AG) beide de naam ‘Porsche’ dragen. De belegger moet dus goed uitkijken welke onderneming hij prefereert. Het kapitaal van Porsche AG (de autobouwer) werd opgedeeld in 455,5 miljoen gewone aandelen met stemrecht en 455,5 miljoen preferente aandelen zonder stemrecht. Resulterend in - niet toevallig natuurlijk - een totaal van 911 miljoen aandelen. Porsche AG werd naar de beurs gebracht op 28 september 2022 tegen een koers van € 82,5.

De huidige groepsstructuur kan op het eerste gezicht wat verwarrend overkomen, niet alleen omdat de naam Porsche gebruikt wordt door meerdere bedrijven binnen de groepsstructuur, maar ook omdat de economische belangen afwijken van het stemrecht. In elk geval is en blijft Porsche SE de topholding. Als we puur naar de economische belangen kijken, bezit de topholding Porsche SE, naast een groot belang in Volkswagen uiteraard, een rechtstreeks economisch belang van 12,5% in Porsche AG. Volkswagen zelf – dus één trapje lager – heeft bovendien nog eens 75% van de aandelen van Porsche AG. De resterende 12,5% van Porsche AG werd naar de beurs gebracht.

Qua stemrechten ziet het plaatje er enigszins anders uit. Porsche SE (de topholding) heeft, naast de

volledige zeggenschap over Volkswagen, ook een 25% rechtstreekse zeggenschap in Porsche AG (dus een blokkeringsminderheid). De overige 75% zeggenschap over Porsche AG zit onder Volkswagen. De beursgenoteerde aandelen hebben dus geen stemrecht.

Van de 12,5% van Porsche AG die beursgenoteerd is, zit 2,5% in handen van Qatar, terwijl de resterende 10% in handen van het brede publiek zit. Wie als belegger puur interesse heeft in de autobouwer Porsche, richt zich dus beter op de aandelen van Porsche AG en niet de topholding Porsche SE.

Gamma en kwaliteiten

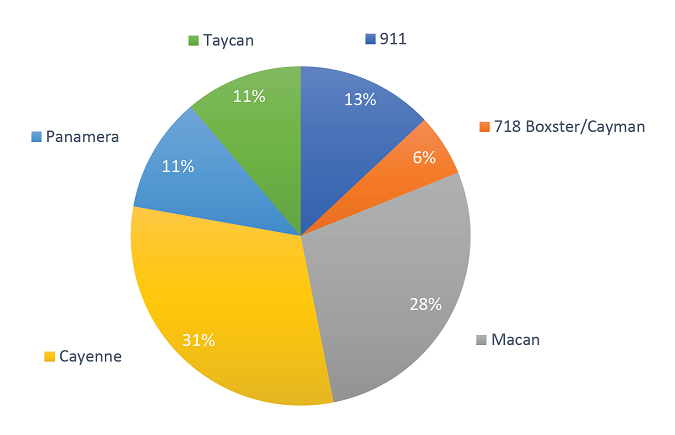

Na het iets complexere verhaal over de groepsstructuur maken we een zijsprong naar een interessantere topic: het productengamma. Porsche produceert onder andere de bekende modellen Cayenne, Panamera, Boxster, Cayman en uiteraard de befaamde 911. Een groot deel wordt nog altijd geproduceerd in Duitsland. Die eenzijdigheid heeft uiteraard zowel voordelen (o.a. efficiëntie) als nadelen (hogere productiekosten).

Porsche is intussen volop bezig met de elektrificatie van het gamma nu het tijdperk van de verbrandingsmotor op zijn laatste benen loopt. Dat vergt serieuze investeringen. Porsche verkoopt al enige tijd (plug in-) hybride modellen en lanceerde het eerste volledige elektrische model enkele jaren terug: de Porsche Taycan. Uiteraard zullen er de komende jaren nog andere volledig elektrische modellen gelanceerd worden. Producenten zoals Tesla kunnen mogelijk wel een stukje van de markt inpikken. Gelukkig is het brede publiek de nieuwe elektrische wagens gunstig gezind, getuige het succes van de Porsche Taycan.

De verkopen van Porsche zien er als volgt uit:

Omdat de sportwagens zo gegeerd zijn, beschikt Porsche over een redelijke prijszettingsmacht. Het kan de hogere productiekosten dus vlot doorrekenen aan de klanten, wat niet onbelangrijk is in deze tijden van hoge inflatie. Het bedrijf realiseert wegens die populariteit ook relatief hoge marges in de sector. Wat ook vrij uniek is aan Porsche, is dat ze relatief veel wagens produceren – toch in vergelijking met andere pure sportwagenbouwers. Daardoor profiteert het bedrijf van schaalvoordelen: hogere verkoopvolumes resulteren in een relatief lagere kostprijs per wagen.

De autosector is en blijft natuurlijk wel een cyclische sector, al is die impact wel kleiner naarmate de wagens luxueuzer en exclusiever zijn. Wat duidelijk het geval is voor Porsche. En wat ook nog opvalt: Porsche-eigenaars zijn erg loyaal aan het merk. Uit een studie bleek dat zowat 60% van de Porscheklanten al voor minstens 10 jaar eigenaar is van een Porsche.

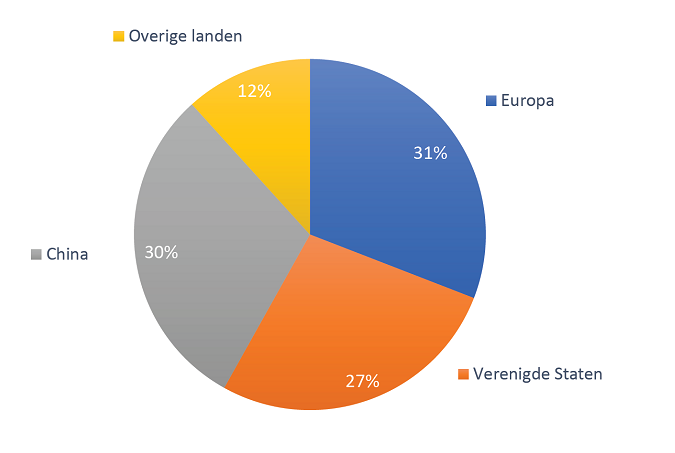

Uiteraard is Porsche al enkele decennia zeer populair in zowel Europa als de VS. Wat misschien iets minder bekend is, is dat Porsche ook enorm populair is in Azië, en zeker in China, zoals blijkt uit onderstaande grafiek.

Resultaten

2022 was een recordjaar voor Porsche. De omzet steeg het afgelopen jaar met 13,6% tot € 37,6 miljard. De operationele winst steeg 27,4% tot € 6,8 miljard. Er werden 5,5% méér Porsches verkocht dan in de vergelijkbare periode vorig jaar (313.721 stuks in 2022 versus 297.289 stuks in 2021), met stijgingen in Europa en de overige landen, een stabilisatie in de VS en een lichte daling in China, waar de pandemie op de verkopen woog. Door belemmeringen in de toeleveringsketen (wat de iets bescheidener stijging van het verkoopvolume verklaart), gaf Porsche voorrang aan de productie en levering van de duurste wagens en de wagens met de meeste opties (wat de rendabiliteit ten goede kwam).

Beleggers hadden op nog iets betere cijfers gehoopt, maar dat neemt niet weg dat de resultaten op zich zeer degelijk waren. Ook de prognoses voor 2023 zijn geruststellend. Zo zou de omzet met een mooie 6% tot 12% moeten stijgen. De marges zouden in 2023 vergelijkbaar moeten zijn met 2022.

Conclusie

Porsche AG heeft het afgelopen decennium een mooi groeiparcours afgelegd. Met de beursintroductie van Porsche AG werd een van de kroonjuwelen van Volkswagen beschikbaar voor (particuliere) beleggers. Kwalitatief heeft het bedrijf een aantal interessante troeven in handen, waaronder een goede prijszettingsmacht, bovengemiddelde marges in de sector en vooral een iconische merknaam. We verwachten dat de groei de komende tijd wat kan vertragen, en zeker als de economie (eventueel) verder verzwakt. Hoewel de resultaten over 2022 lichtjes onder de verwachtingen uitkwamen, waren ze toch heel behoorlijk. Ook de vooruitzichten zijn geruststellend.

Download hier de volledige DLJ van april 2023.

Nog geen reacties

Laat ons weten wat jij denkt.