Fiscaalvriendelijk beleggen in aandelen vanuit uw vennootschap? Dat kan. Maar niet zomaar. De meerwaarden die u realiseert door te beleggen in individuele aandelen, zijn in de meeste gevallen niet vrij van taxatie.

Wist u … dat er wel degelijk een eenvoudige manier bestaat om toch belastingvrijheid te genieten op meerwaarden en dividenden: beleggen in een DBI-bevek (Definitief Belaste Inkomsten)? Beleggingsadviseurs stellen vaak vast dat ondernemers niet (of niet goed) op de hoogte zijn van die mogelijkheid. Wanneer de voordelen van beleggen in een DBI-bevek aan bod komen, zijn de reacties steevast positief tot laaiend enthousiast.

Redenen genoeg om deze oplossing voor u, Next Gen ondernemer, in de kijker te zetten.

Hoe zit het precies met beleggen vanuit uw vennootschap?

Laten we beginnen bij het begin. Onder vennootschap verstaan we een ondernemingsvorm met rechtspersoonlijkheid.

• Besloten Vennootschap (BV) • Naamloze Vennootschap (NV) • Management Vennootschap • Vennootschap onder firma (VOF) • Gewone commanditaire vennootschap (GCV).

Niet alleen personen, maar ook vennootschappen hebben een risicoprofiel bij het beleggen. Beleggen in 100% aandelen kan mits een Zeer dynamisch beleggersprofiel een interessante oplossing zijn voor Next Gen ondernemers met een lange beleggingshorizon.

In principe zijn dividenden en meerwaarden voortvloeiend uit aandelen aangehouden door uw vennootschap volledig belastbaar, tenzij aan 3 voorwaarden wordt voldaan:

Voldoet u aan deze drie voorwaarden? En is uw portefeuille dus 100% DBI-conform?

Dan kunt u de DBI-aftrek genieten. In dat geval kunt u 100% van de dividenden en meerwaarden uit aandelen aftrekken van uw belastbare winsten. Op die manier wordt ook een dubbele belasting vermeden op de inkomsten van de uitkerende vennootschap.

Simpel, denkt u? Dat is het niet. De kans dat u aan deze voorwaarden voldoet, is klein. Ze zijn moeilijk haalbaar voor (onder andere) de meeste kmo’s, zorgen voor zeer grote posities en hinderen de diversificatie (spreiding) van uw portefeuille. Vooral die participatievoorwaarde is zwaar. 2,5 mio. of 10% van het kapitaal beleggen is voor de meeste (kleinere) vennootschappen niet (of extreem moeilijk) haalbaar.

In 2018 kwam daar verandering in, met de creatie van de DBI-bevek. Beleggen in deze bevek of fonds laat toe om op een eenvoudige wijze uw cashreserves te investeren in een gediversifieerde aandelenportefeuille die in aanmerking komt voor de DBI-aftrek.

De voorwaarden (Art. 203 § 2 WIB) zijn in dit geval eenvoudiger:

Daarbij zijn 100% van de dividenden en meerwaarden vrijgesteld van belastingen. Tenminste, als de bevek 100% DBI-conform is. (Belangrijk om dit te checken bij uw keuze voor een bepaalde DBI-bevek!)

Deze oplossing is eenvoudiger voor u, want het is de beheerder van de bevek die instaat voor de DBI-compliance. U hoeft zich daarover alvast geen zorgen te maken.

Maar ook eenvoudiger voor de boekhouder, want het gaat over één boekhoudkundige transactie per jaar, terwijl het met individuele aandelen over een reeks boekingen gaat. De vennootschap krijgt hiervoor een attest van de beheerder. Dat kan de boekhouder gebruiken om de transactie eenvoudig te verwerken.

De zorg en verantwoordelijkheid om na te gaan of de voorwaarden voor de DBI-aftrek gerespecteerd zijn, wordt verschoven naar de beheerder van de bevek. Met andere woorden: voor u een hele zorg minder.

Er zijn veel DBI-conforme beveks op de markt. Daarom is het belangrijk om aan het uitkiezen van uw bevek de nodige aandacht te besteden en wat ‘huiswerk’ te doen. Want die extra aandacht kan renderen.

Goed om te onthouden: DBI-beveks beleggen volledig in aandelen. Ze bieden geen vast rendement en geen kapitaalbescherming.

Vergelijkingspunten zijn:

Bestaat er van de bevek een distributie- en een kapitalisatievariant? Dan is die distributievariant te verkiezen omdat volgens de voorwaarde minstens 90% moet worden uitgekeerd. Voor een distributiefonds is dat de enige manier van uitkeren, om het jaar. Een kapitalisatiefonds herbelegt, waardoor dit niet meer zou voldoen aan de DBI-voorwaarden.

Zoals gezegd is een DBI-bevek een oplossing voor vennootschappen, ook jongere bedrijven en Next Gen ondernemers, die hun cashoverschotten op een eenvoudige manier fiscaalvriendelijk willen beleggen. Managementvennootschappen die operationeel niet zwaar moeten investeren (bijvoorbeeld) grijpen wel vaker naar deze oplossing. Uiteraard moeten zij een Zeer dynamisch risicoprofiel vertonen en bereid zijn om op langere termijn te beleggen. De aanbeveling is vaak: beleggen over 5 jaar of meer.

Voor een DBI-bevek is geen permanentievoorwaarde van toepassing. Met andere woorden: als de middelen nodig zijn voor andere doelstellingen, kunnen zij daarna vrijgemaakt worden. Indien nodig.

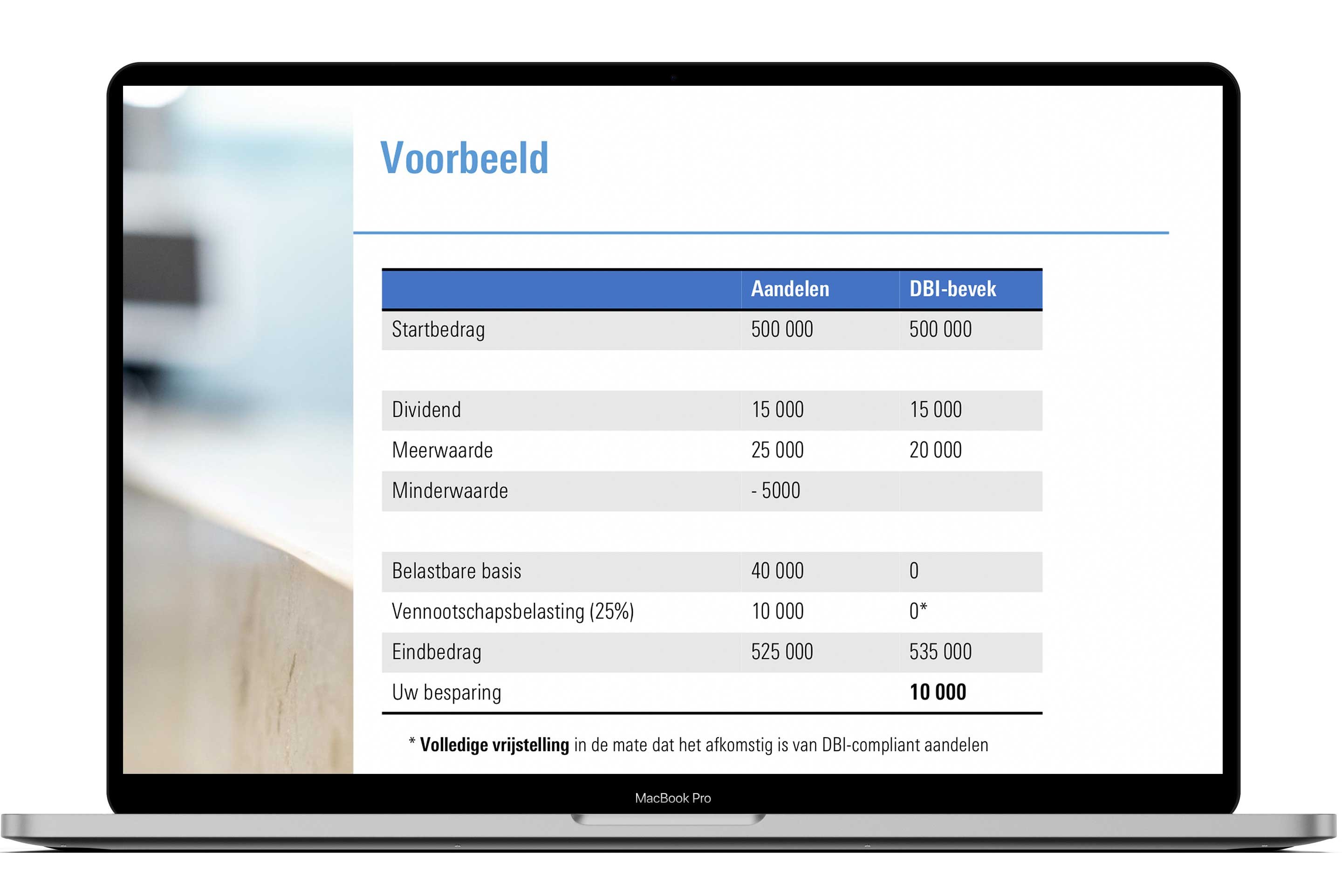

Beleggen in individuele aandelen of in een DBI-bevek? Een becijferd voorbeeld illustreert het verschil aan het einde van de rit. Let wel: dit is een mogelijk voorbeeld op basis van realistische gemiddelden uit het verleden. Geen garantie voor de toekomst.

Bijzondere aandacht verdienen de notionele interestaftrek (NIA) of “aftrek voor risicokapitaal” en het verlaagd tarief vennootschapsbelasting (of kmo-tarief).

Dit verlaagd tarief houdt in dat kmo's én grote ondernemingen een bepaald percentage van het eigen vermogen kunnen aftrekken van de belastbare winst.

U geniet een verlaagd tarief vennootschapsbelasting van 20% als u voldoet aan 4 voorwaarden:

Indien u momenteel geniet van het verlaagd tarief in de vennootschapsbelasting dient u even op te letten. Aandelen in een DBI-bevek moeten namelijk mee in rekening genomen worden om te bepalen of u een financiële vennootschap heeft. Om het verlaagd tarief niet te verliezen let u er best op dat u geen aandelen bezit waarvan de beleggingswaarde meer bedraagt dan 50% van de som van het volstort kapitaal, de belaste reserves en de geboekte meerwaarden.

Een belegging via DBI-bevek komt niet in aanmerking voor de notionele interestaftrek. De NIA wordt echter enkel op de aangroei van het eigen vermogen berekend, waardoor de impact van dit nadeel in de meeste gevallen van weinig belang is, zeker gezien het lage interestklimaat.

Met andere woorden: praat erover met uw boekhouder.

Een taxatie van 25% i.p.v. 20%: het verschil is belangrijk genoeg om extra uit te kijken!

Via een DBI-bevek belegt u 100% in aandelen. Het rendement is dan ook afhankelijk van hoe die aandelen het doen. Voor een gemiddeld rendement over de aandelenmarkten in ontwikkelde landen, koersschommelingen inbegrepen, kijken we richting MSCI World Index en zien we (in euro) een jaarlijks gemiddelde: in de laatste 25 jaar: 6,6%; 20 jaar: 8,1 %; 10 jaar: 12,2% en 5 jaar: 10,1%.

Een opbrengst die niet fiscaal wordt afgestraft: dit zijn netto rendementen.

Neem hier een kijkje en indien u dat wenst, maak een afspraak voor een goed gesprek waarin al uw vragen - en meer - worden beantwoord, met kennis van zaken.

.jpg)