Le début des baisses de taux d’intérêt a été annoncé à plusieurs reprises et reporté à chaque fois, à la grande frustration des investisseurs. Mais après avoir été surpris par l’inflation il y a trois ans, les banquiers centraux sont très prudents aujourd’hui et ne veulent certainement pas réagir de manière excessive.

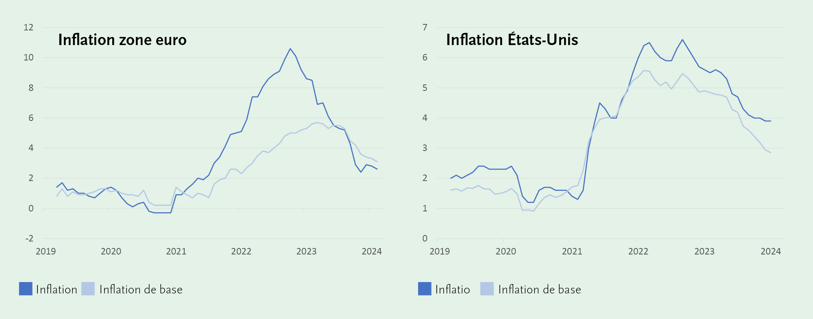

Les marchés financiers sont sous l’emprise de l’inflation. La perturbation des chaînes d’approvisionnement, résultant du rebond de l’économie après la première vague de la pandémie de coronavirus, a été plus importante que prévu et a pris les banquiers centraux au dépourvu. Alors qu’ils pensaient initialement que l’inflation se résorberait rapidement, ils ont paniqué au printemps 2021 lorsqu’il s’est avéré que ce n’était pas le cas. Cela a conduit à une première série de relèvements des taux d’intérêt. Les problèmes d’approvisionnement se sont aggravés après le blocage du porte-conteneurs Ever Given dans le canal de Suez à la fin du mois de mars 2021. L’invasion de l’Ukraine par la Russie a également accentué la poussée inflationniste. Les prix de l’énergie et des produits de base ont explosé, provoquant une nouvelle série de relèvements des taux d’intérêt.

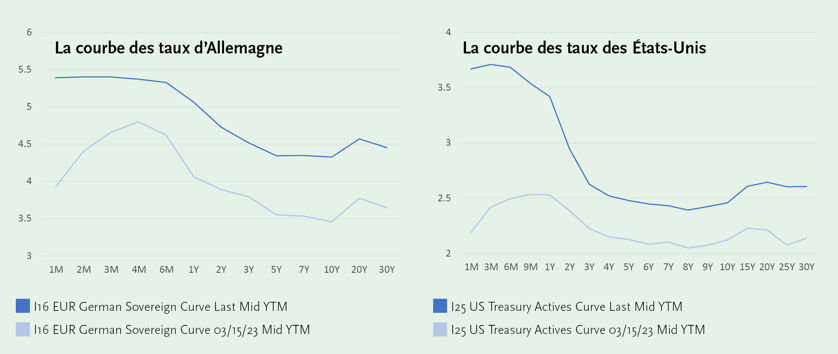

Dans le même temps, les taux d’intérêt à long terme ont également augmenté pour atteindre des niveaux inégalés depuis le début de la crise bancaire. La hausse des taux d’intérêt a eu un impact négatif sur les prix de l’immobilier, entraînant des problèmes de remboursement pour certains groupes immobiliers. Cette situation a entraîné aussi d’importantes pertes de crédit pour plusieurs banques régionales américaines, dont certaines ont dû être rachetées dans le cadre d’une procédure d’urgence. Crédit Suisse, la fierté suisse et l’une des plus grandes banques systémiques du monde, a également plongé.

Grâce à la baisse des prix de l’énergie, l’inflation a progressivement diminué dans le monde au cours de l’année 2023. Les investisseurs ont commencé à espérer la fin du cycle de relèvements des taux d’intérêt. Toutefois, l’inflation de base, qui ne tient pas compte des prix de l’énergie et des denrées alimentaires, est restée obstinément élevée. Les banquiers centraux européens et américains se sont donc empressés de dire qu’il n’y aurait pas de baisse des taux d’intérêt. Résultat: à la fin du mois d’octobre 2023, les rendements des obligations d’État américaines à 10 ans ont atteint 5% et ceux des obligations allemandes 3%.

Alors que l’économie entrait invariablement en récession à la suite de fortes hausses des taux d’intérêt lors des cycles économiques précédents, elle a continué cette fois à croître sous l’impulsion du secteur des services. La pénurie sur le marché du travail qui en a résulté continue de poser des problèmes à ce jour et est due au déséquilibre entre le départ massif des baby-boomers et l’arrivée limitée de jeunes. Toutefois, les efforts déployés pour freiner la croissance économique ont porté leurs fruits. La hausse des taux d’intérêt à long terme a fait grimper les taux de crédits hypothécaires, ce qui a réduit l’activité dans le secteur de la construction. Fin octobre, certains banquiers centraux américains ont indiqué que la fin des hausses de taux d’intérêt était en vue. Ils ont même fait allusion à des baisses de taux d’intérêt.

Les investisseurs ont donc supposé qu’il y aurait au moins six baisses de taux d’intérêt aux États-Unis en 2024. Mais le ton des banquiers centraux a changé au début de l’année en raison d’un marché de l’emploi particulièrement solide et d’une lente baisse de l’inflation de base. Elles hésitent à s’engager dans des baisses de taux d’intérêt, car l’économie montre encore de nombreux signes de vigueur. Par conséquent, les investisseurs ne visent plus le mois de mars, mais le mois de juin pour la première baisse des taux.

La réaction limitée des taux d’intérêt à long terme à cette situation est notable. Si les taux d’intérêt à court terme restent élevés plus longtemps que prévu, il est logique que les taux à long terme subissent également des pressions à la hausse. De nombreux facteurs plaident en faveur d’une hausse plus importante. Ainsi, les déficits budgétaires dans le monde occidental n’ont jamais été aussi importants qu’au cours de la dernière décennie. La suppression des achats d’obligations par les banques centrales a également suscité de vives inquiétudes (voir encadré QT).

Comme les taux à court terme restent stables et les taux à long terme augmentent, la courbe des taux semble beaucoup plus plate aujourd’hui qu’elle ne l’était il y a un an. Un nouvel aplatissement pourrait suivre dans les mois à venir. En tout cas, la situation est beaucoup plus saine qu’il y a quelques années, lorsque les taux d’intérêt étaient structurellement inférieurs à l’inflation. La période des taux d’intérêt négatifs semble définitivement derrière nous.

Les investisseurs recevront à nouveau aujourd’hui des taux d’intérêt au moins conformes avec l’inflation. L’investissement en obligations redevient donc intéressant. Les mois à venir nous diront quand le cycle de baisse des taux d’intérêt commencera. Comme les banquiers centraux ne veulent pas se faire avoir une deuxième fois, il pourrait être retardé encore quelques fois. « Des baisses de taux d’intérêt ne peuvent pas être envisagées tant que la trajectoire de l’inflation ne se rapproche pas de manière durable et convaincante de 2% » ajoute la Banque centrale européenne. Les chiffres relatifs au maintien d’une inflation de base élevée et à la solidité du marché du travail sont entrecoupés d’indications relatives à la baisse des ventes au détail et de la production industrielle. Compte tenu de ces signaux contraires, un changement de position des banquiers centraux reste exclu pour l’instant, même si la Réserve fédérale semble désormais se préparer à une première baisse des taux en juin. Si elle change de cap plus tôt, ce sera parce que la situation économique se dégrade fortement, ce que nous préférons éviter.

Que faire?

Étant donné que les taux d’intérêt à court terme sont toujours plus élevés que les taux à long terme, il convient de limiter la durée moyenne du portefeuille obligataire. En outre, le risque d’une récession n’est pas complètement écarté. Nous préconisons donc une qualité suffisante dans la sélection des obligations. La qualité signifie que l’emprunteur doit être en mesure de rembourser les intérêts et le capital à temps.

QT of quantitative tightening

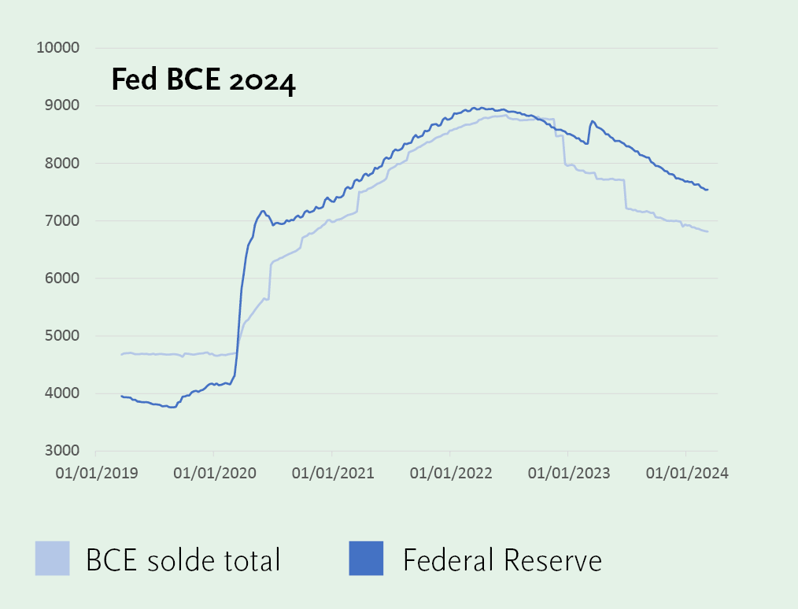

En marge de tout cela, un autre soutien clé pour les marchés obligataires a disparu. Les banques centrales occidentales ont commencé à acheter des obligations à long terme dans le sillage de la crise bancaire et de la crise de l’euro, dans le seul but de faire baisser les taux d’intérêt à long terme. Les conséquences ont été diverses. La demande de crédit a explosé. Toute entreprise et tout gouvernement étiqueté « investment grade » (qualité d’investissement) pouvaient beaucoup emprunter, même à très long terme, ce qu’ils ont fait. La durée moyenne de la dette a fortement augmenté, ce qui a permis aux entreprises et aux gouvernements de se financer à long terme à très bon marché. L’achat d’obligations à long terme a entraîné des taux d’intérêt à long terme négatifs dans de nombreux pays et pour plusieurs entreprises. Le total des bilans des banques centrales a atteint une ampleur sans précédent par rapport à la taille de l’économie. Lorsque l’inflation a augmenté, les banquiers centraux ont décidé d’abandonner la politique de taux d’intérêt accommodante. Tout d’abord, elles ont cessé d’acheter des obligations. Elles ont alors décidé de retirer de l’argent du marché au compte-goutte, en laissant simplement les obligations arrivant à échéance être remboursées et en ne les réinvestissant pas. Cela a permis, sans trop forcer, de réduire le total des bilans des banques centrales. La Banque centrale européenne et la Réserve fédérale ont adopté cette approche douce, appelée « QT » ou « quantitative tightening » (resserrement quantitatif) dans le jargon technique. Le Canada et la Suède ont aussi vendu activement des obligations qui n’étaient pas encore arrivées à échéance. Les craintes d’une baisse des taux des obligations – et donc d’une hausse des taux d’intérêt – ne se sont pas encore concrétisées.

Lisez ici le DLJ complet d'avril 2024.