Het begin van de rentedalingen werd al verschillende keren aangekondigd en telkens weer uitgesteld, tot grote frustratie van beleggers. Maar nadat ze zich drie jaar geleden lieten verrassen door de inflatie, zijn de centrale bankiers vandaag extra voorzichtig en willen ze zeker niet te snel reageren.

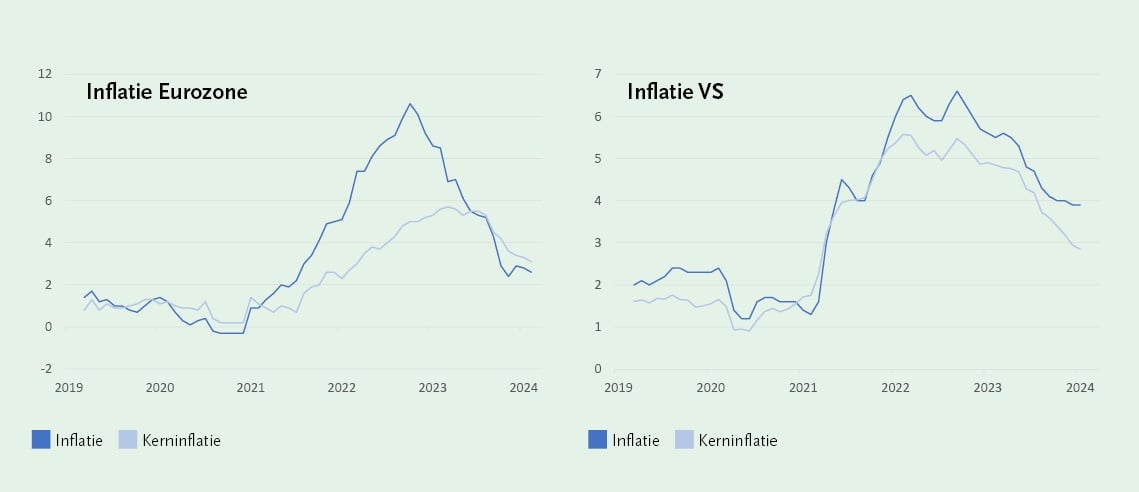

De financiële markten zijn in de ban van inflatie. De verstoring van de bevoorradingsketens – een gevolg van het heropstarten van de economie na de eerste coronagolf – was groter dan verwacht en zette de centrale bankiers voor het blok. Terwijl ze er aanvankelijk vanuit gingen dat de inflatie snel zou wegebben, ontstond in het voorjaar van 2021 paniek toen bleek dat dat niet zo was.

Renteverhogingen met negatieve effecten

Het leidde tot een eerste reeks renteverhogingen. Na het vastlopen van het containerschip Ever Given in het Suezkanaal eind maart 2021 namen de bevoorradingsproblemen toe. Ook de inval van Rusland in Oekraïne versterkte de inflatieopstoot. De prijzen voor energie en basisgoederen gingen door het dak en lokten een nieuwe reeks renteverhogingen uit.

Ondertussen steeg ook de langetermijnrente naar niveaus die ongezien waren sinds het begin van de bankencrisis. De hogere rente had een negatief effect op de vastgoedprijzen, wat leidde tot terugbetalingsproblemen bij een aantal vastgoedgroepen. Dat veroorzaakte dan weer grote kredietverliezen bij verschillende Amerikaanse regionale banken, waarvan sommige met een noodprocedure moesten overgenomen worden. Ook Crédit Suisse, de Zwitserse trots en een van ‘s werelds grootste systeembanken, ging kopje onder.

Dankzij de dalende energieprijzen nam de inflatie in de loop van 2023 over de hele wereld geleidelijk af. Beleggers begonnen te hopen op het einde van de cyclus van renteverhogingen. De kerninflatie, die geen rekening houdt met de prijzen van energie en voeding, bleef echter hardnekkig hoog. De Europese en Amerikaanse centrale bankiers waren er dan ook als de kippen bij om te zeggen dat er van renteverlagingen geen sprake kon zijn.

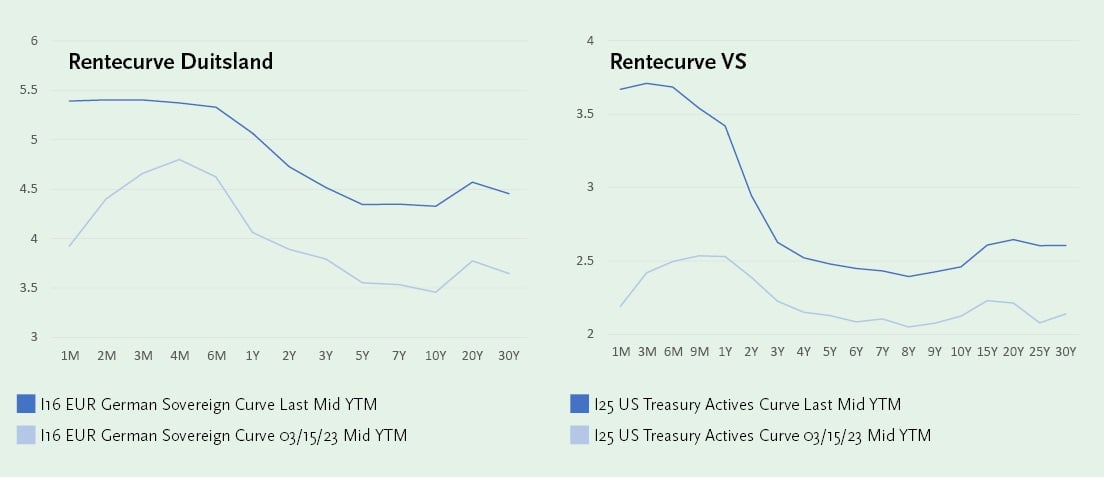

Het gevolg: tegen eind oktober 2023 steeg de rente op tienjarige Amerikaanse staatsobligaties door naar 5%; die op Duitse naar 3%.

Renteverlagingen in zicht?

Terwijl de economie tijdens vorige economische cycli steevast in recessie ging bij sterke renteverhogingen, bleef ze deze keer verder groeien onder impuls van de dienstensector. De krapte op de arbeidsmarkt die daaruit voortvloeide, blijft tot op vandaag voor problemen zorgen en wordt gestuwd door het onevenwicht tussen de grote uitstroom van babyboomers en de beperkte instroom van jongeren.

Maar de pogingen om de economische groei af te remmen, wierpen vruchten af. De hogere langetermijnrente deed de hypotheekrentes stijgen, waardoor de activiteit in de bouw afnam. Eind oktober gaven enkele Amerikaanse centrale bankiers aan dat het einde van de rentestijgingen in zicht was. Ze hintten zelfs op renteverlagingen.

Beleggers gingen er dan ook van uit dat er in 2024 minstens zes renteverlagingen zouden komen in de Verenigde Staten. Maar door de bijzonder sterke arbeidsmarkt en een langzaam dalende kerninflatie veranderde de toon van de centrale bankiers begin dit jaar. Ze aarzelen om aan renteverlagingen te beginnen omdat de economie nog steeds veel tekenen van sterkte vertoont. Daardoor mikken beleggers niet langer op maart, maar op juni voor de eerste renteverlaging.

Opnieuw een rente minstens in lijn met de inflatie

Dat de langetermijnrente daar slechts zeer beperkt op reageert, is bijzonder. Als de kortetermijnrente langer dan verwacht hoog blijft, is het logisch dat ook de langetermijnrente enige opwaartse druk ervaart. En heel wat factoren pleiten voor een sterkere stijging. Zo waren de begrotingstekorten in de westerse wereld nooit groter dan in het voorbije decennium. Ook het wegvallen van de aankopen van obligaties door de centrale banken veroorzaakte heel wat zorgen (zie paragraaf QT).

Doordat de kortetermijnrente gelijk bleef en de langetermijnrente steeg, ziet de rentecurve er vandaag een stuk vlakker uit dan een jaar geleden. Wellicht volgt een verdere afvlakking de komende maanden. De situatie is alleszins een stuk gezonder dan enkele jaren geleden, toen de rente structureel lager lag dan de inflatie. De periode van negatieve rentes lijkt definitief achter ons te liggen.

Beleggers ontvangen vandaag opnieuw een rente die minstens in lijn ligt met de inflatie. Dat maakt beleggen in obligaties weer interessant. De komende maanden zal duidelijk worden wanneer de neerwaartse rentecyclus ingezet wordt. Aangezien de centrale bankiers zich geen tweede keer willen verbranden, kan dat nog enkele keren uitgesteld worden.

Centrale banken kijken naar juni voor renteverlaging

“Er kan pas over renteverlagingen worden nagedacht als het inflatietraject duurzaam en overtuigend naar 2 procent beweegt”, klinkt het bij de Europese Centrale Bank.

Cijfers over een blijvend hoge kerninflatie en een sterke arbeidsmarkt worden afgewisseld met indicaties over zwakkere kleinhandelsverkopen en industriële productie. Door die tegengestelde signalen blijft een verandering in de houding van de centrale bankiers voorlopig uit, al lijkt de Federal Reserve zich nu toch voor te bereiden op een eerste renteverlaging in juni. Mochten zij toch nog sneller overstag gaan, dan zal het zijn omdat de economische situatie drastisch verslechtert. En dat is iets wat we liever vermijden.

Wat te doen?

Aangezien de kortetermijnrente nog altijd hoger ligt dan die op langere termijn, blijft het aangewezen om de gemiddelde looptijd van de obligatieportefeuille beperkt te houden. Bovendien is het recessiegevaar nog niet volledig geweken. Daarom pleiten we voor voldoende hoge kwaliteit bij de selectie van obligaties. Kwaliteit houdt in dat een ontlener in staat moet zijn om de rente en de hoofdsom op tijd af te lossen.

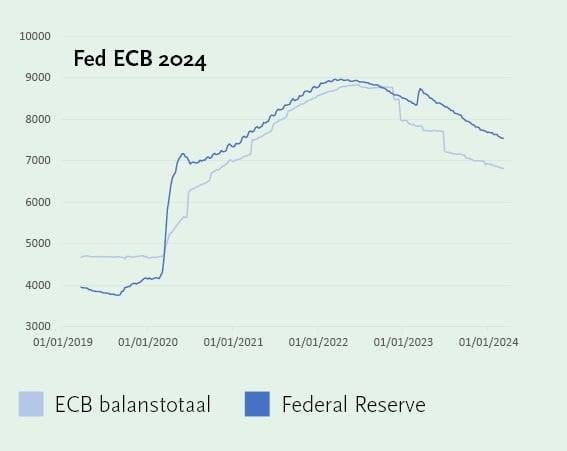

QT of quantitative tightening

In de kantlijn van dat alles verdween, een andere belangrijke steun voor de obligatiemarkten. De centrale banken in het Westen startten in de nasleep van de banken- en eurocrisis met het opkopen van langetermijnobligaties, met als enige doel de langetermijnrente lager te drukken.

De gevolgen waren uiteenlopend. De vraag naar krediet swingde de pan uit. Elk bedrijf en elke overheid met het label ‘investeringskwaliteit’ kon overvloedig kredieten opnemen, zelfs op zeer lange termijnen, wat ze dan ook deden. De gemiddelde looptijd van de schuld nam sterk toe, waardoor bedrijven en overheden zich zeer goedkoop konden financieren op lange termijn.

Een gevolg van het opkopen van de langetermijnobligaties was dat de langetermijnrente negatief werd in veel landen en voor verschillende bedrijven. Het balanstotaal van de centrale banken werd ongezien groot in vergelijking met de omvang van de economie.

Wanneer de inflatie oppikte, besloten de centrale bankiers om het soepele rentebeleid te verlaten. Eerst stopten ze met het opkopen van obligaties. Daarna beslisten ze om mondjesmaat geld uit de markt te nemen, door de vervallende obligaties gewoon te laten terugbetalen en niet meer te herbeleggen. Dat liet toe om, zonder veel te forceren, het balanstotaal van de centrale banken te doen afnemen.

De Europese Centrale Bank en de Federal Reserve kozen voor die zachte aanpak – in het vakjargon ‘QT’ of ‘quantitative tightening’ genoemd. Canada en Zweden verkopen ook actief obligaties die nog niet op eindvervaldag zijn. De vrees dat dat zou leiden tot lagere obligatiekoersen – dus hogere rentes – is nog geen werkelijkheid geworden.

Lees hier de volledige DLJ van april 2024.

Nog geen reacties

Laat ons weten wat jij denkt.