La baisse de l’inflation réduit le risque de récession économique cette année

Nous sommes actuellement confrontés à une crise inflationniste. En 2022, l’inflation a atteint des niveaux records absolus. L’inflation en Europe a atteint 10,7%, soit le chiffre le plus élevé depuis le début des mesures en 1997, deux ans avant l’introduction de l’euro. Pour la Belgique, nous devons remonter à 1975 pour trouver un taux d’inflation aussi élevé. En Allemagne, l’inflation est à son niveau le plus haut depuis décembre 1951.

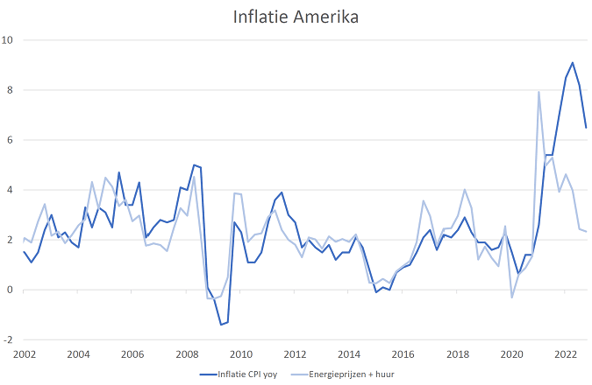

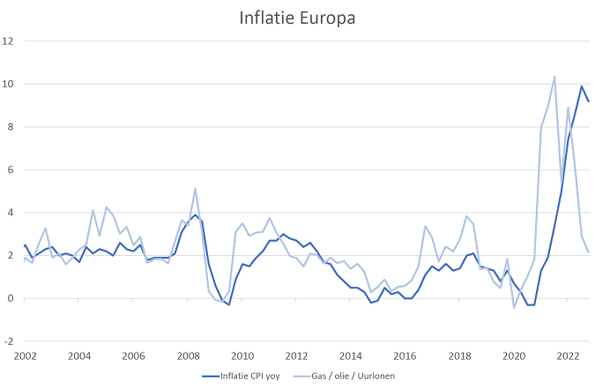

Dans le graphique ci-dessous, la ligne bleue montre l’évolution de l’inflation (CPI yoy = indice des prix à la consommation année par année). Comme mentionné ci-dessus, l’inflation a beaucoup augmenté l’année dernière. Dierickx Leys table sur une diminution relativement rapide de l’inflation.

Pour expliquer ce point de vue, j’attire votre attention sur la ligne rouge du graphique, qui est un indicateur (avancé) auto-calculé. Elle représente l’évolution des prix d’un panier composé d’énergie et de loyers pour l’Amérique, et d’énergie et de salaires horaires pour l’Europe. Cet indicateur montre clairement que l’inflation primaire est déjà retombée à environ 2%. Le fait que l’inflation déclarée ne suive pas immédiatement cette tendance s’explique par l’inflation secondaire ou la répercussion de la hausse des coûts sur le client final. L’inflation secondaire diminuera fortement au cours des prochains mois.

Graphique: inflation en Amérique

Source: Bloomberg

Graphique: inflation en Europe

Source: Bloomberg

Si l’inflation baisse ou se normalise, la cause de la crise actuelle disparaît. Nous considérons donc que nous pourrions échapper à la récession en Amérique et en Europe en 2023, sauf pour les pays qui dépendent fortement de la Russie.

Le pic des taux d’intérêt est prévu pour le premier trimestre de 2023. La tâche du banquier central

La tâche du banquier central est claire. Le principal objectif des banques centrales américaine et européenne est de maintenir la stabilité des prix. La stabilité des prix est essentielle pour maintenir la croissance économique, l’autre objectif de la banque centrale.

En théorie, la banque centrale doit relever les taux d’intérêt pour freiner l’inflation. Ce n’est cependant que partiellement vrai. Le relèvement des taux d’intérêt ne permet pas toujours de juguler l’inflation. La cause de l’inflation est importante pour déterminer si un relèvement des taux d’intérêt permettra de faire baisser l’inflation ou non.

C’est la demande économique qui cause cette inflation, notamment lorsque les consommateurs, pour n’importe quelle raison, consomment davantage. La demande de biens et/ou de services augmente alors plus vite que la production par l’économie. La hausse de la demande entraîne une hausse des prix.

C’est l’offre qui cause cette inflation. Les problèmes dans la chaîne d’approvisionnement, la guerre ou un problème structurel (déséquilibre) provoquent une hausse du prix de certaines matières premières. Cette hausse des coûts de production est répercutée sur les consommateurs.

Actuellement, nous sommes confrontés à une inflation par les coûts. Les prix de l’énergie et des matières premières ont fortement augmenté en raison de la guerre en Ukraine.

Une banque centrale peut combattre l’inflation par la demande en relevant les taux d’intérêt. Les consommateurs emprunteront moins ou placeront plus d’argent sur des comptes d’épargne et consommeront donc moins. L’équilibre entre l’offre et la demande est rétabli.

Une banque centrale ne peut pas combattre l’inflation par les coûts que nous constatons aujourd’hui en relevant les taux d’intérêt. Le relèvement des taux d’intérêt ne compense en rien l’impact de la guerre en Ukraine. Il n’apporte pas de solution aux problèmes logistiques et ne résoudra pas le problème structurel du marché immobilier américain. Un relèvement des taux d’intérêt ne contribue pas à réduire l’inflation par les coûts. Par conséquent, l’offre et la demande ne se rééquilibrent pas.

La banque centrale a-t-elle donc tort de relever les taux d’intérêt? Non, nous partons donc du principe que les banques centrales n’ont pas relevé les taux d’intérêt pour juguler l’inflation, mais plutôt pour les normaliser. Des taux d’intérêt structurellement trop bas en Amérique et en Europe constituent un jeu dangereux. Ils pèsent sur la croissance à long terme, diminuent la productivité et provoquent des bulles pour certains actifs. Grâce à une normalisation des taux d’intérêt et la fin de la création monétaire, les lois économiques normales feront à nouveau leur travail, ce qui favorisera la stabilité économique à long terme.

Une normalisation des taux d’intérêt signifie que la banque centrale fixe les taux d’intérêt à un niveau qui ne stimule pas, mais ne ralentit pas non plus l’économie. C’est le taux d’intérêt naturel ou TIN. Nous pouvons calculer ce taux d’intérêt naturel. Pour l’Amérique, il se situe autour de 4,25%; en Europe, autour de 2,75%. Les banques centrales procéderont donc encore à quelques petits relèvements de taux au cours du premier trimestre de cette année.

Avec des taux d'intérêt proches de la normalisation, c'est le moment d'harmoniser également le profil de risque de votre portefeuille. Découvrez-le dans l'épisode 3, le dernier épisode de la vision de Sven Sterckx pour 2023 !